「インボイスって何?」。「結局、何をすればいいの?」。

2023年10月よりスタートする、インボイス制度。なかなか本腰を入れて調べたり準備したりする時間がとれず、冒頭のように感じている事業者の方もいるのではないでしょうか。そこで今回は事業者にとってのインボイス制度の“肝”と、やるべきこと、そして便利なインボイス対応レシートについて、わかりやすく紹介します。

事業者にとってのインボイス制度とは

まずはインボイス制度とは何かを、事業者の視点で紹介します。

インボイス制度の概要

インボイス制度を大まかに言えば、「インボイス=適格請求書」に記載された税額のみが、消費税の仕入税額控除に適用される制度です。

そもそも事業者は、売上で受け取った消費税額から、仕入れなどで支払った消費税額を差し引いた額を、消費税として納税します。この、受け取った税額から支払った税額を差し引く仕組みが、仕入税額控除です。

対してインボイス制度が始まると、仕入税額控除を受けるには、仕入先の発行する適格請求書が必要になります。そして仕入先が適格請求書を発行するには、税務署で「適格請求書発行事業者」の登録を受ける必要があります

では、仕入先が適格請求書発行事業者でなければ、どうなるか。その場合、たとえ仕入先が請求書を発行しても適格請求書とはみなされず、仕入れをした側はそこへ支払った消費税額分の仕入税額控除を受けられなくなります。つまりは、仕入れた側の税負担が増すということです。

したがってインボイス制度導入後、適格請求書を発行できない事業者は、仕入れる側から取引自体を見直される可能性もあります。

登録した方がよい事業者は?

適格請求書発行事業者の登録を受けるかどうかは、事業者の任意です。はたしてどのような事業者が登録を受けるべきなのでしょう?

まず登録を前向きに考えたいのが、課税売上が1000万円超の課税事業者です。もともと消費税の納税義務があるだけに、適格請求書発行事業者に登録したところで税負担が増えるわけではありません。とりわけ取引先に課税事業者が多い場合は、適格請求書発行事業者でないことを理由に取引を見直される可能性もあるため、早めに登録を行っておくのがよいでしょう。

対して慎重に検討したいのが、課税売上が1000万円以下の非課税事業者です。もともと消費税の納税義務はありませんが、適格請求書発行事業者に登録することで、消費税の納税義務が発生します。もし取引先の多くが一般消費者や免税事業者であれば、適格請求書をとくには求められないので、登録は見送ってもよいかもしれません。一方、取引先の多くが課税事業者の場合は、税負担の発生と、取引を見直されるリスクとを天秤にかけて検討する必要があります。

登録後のオペレーションはどうなる?

適格請求書発行事業者は、公共交通機関など一部の事業者をのぞき、インボイス=適格請求書の発行が義務となります。ただインボイスとはいえ、従来の請求書から大幅に変わるわけではなく、主な違いは「登録番号」と「税率ごとの消費税額」の記載が必要になる点です。

一方、小売業や飲食業など「不特定多数の者に販売等を行う取引」では、レシートに代表される適格簡易請求書の発行でもOKとなります。毎回、宛名を手書きする手間が省けるので、条件を満たす事業者は発行を検討したいところです(後述の「簡易インボイスを発行するための条件」を参照)。

インボイス制度に向けた3つの準備

事業者が具体的にどのような準備をすればいいか、ご紹介します。

1.適格請求書発行事業者になるかどうかの検討

前述の通り、課税事業者は登録が第一選択肢になるのに対し、非課税事業者は慎重な検討が必要です。

なおインボイス制度には経過措置の期間があり、適格請求書発行事業者ではない事業者からの仕入れであっても、期間内であれば一定の割合で仕入税額控除が可能です。具体的には、2023年10月1日から2026年9月30日までは仕入税額の80%を、2026年10月1日から2029年9月30日までは仕入税額の50%を、仕入税額控除できます。

2.適格請求書発行事業者へ登録

国税庁のサイトなどから適格請求書発行事業者の登録申請書を取得し、必要事項を記入し、税務署に提出します。提出は、郵送とe-Taxの2通りがあり、e-Taxであればオンライン上で手続きを完結させられます。

なお、課税売上(※)が5000万円以下の法人あるいは個人事業主であれば、消費税の簡易課税制度の選択が可能です。これを選ぶことで、消費税額の算出方法が簡易的になり、申告の手間を大幅に減らせるので、適格請求書発行事業者の登録とあわせて行いたいところです。

※法人は前々事業年度の、個人事業主は前々年の課税売上

3.インボイスに対応したレシートの準備

インボイス対応レシートを発行するには、求められる項目を印字できるシステムや端末が必要になります。

インボイスに対応したレシートとは

では、インボイス対応レシートとは、具体的にどのようなものでしょう?

条件を満たせば「簡易インボイス」となる

レシートであっても、必要な要件を満たしていれば適格簡易請求書=簡易インボイスとして扱われ、適格請求書=インボイスと同様に扱われます。つまりはレシートであっても、仕入税額控除が可能になるということです。

簡易インボイスを発行するための条件

適格簡易請求書は、特定の条件を満たした事業者が発行できます。具体的には、以下の事業を行う事業者です。

* 小売業

* 飲食業

* タクシー業

* 写真業

* 旅行業

* 駐車場業(不特定かつ多数の者に対するものに限る)

* その他これらの事業に準ずる事業で、不特定かつ多数の者と取引をする事業

簡易インボイスに必要な記載項目

適格簡易請求書には、以下、5つの項目が必要です。

* 適格請求書発行事業者の氏名又は名称及び登録番号

* 取引年月日

* 取引内容(軽減税率の対象品目である旨)

* 税率ごとに区分して合計した対価の額(税抜き又は税込み)

* 税率ごとに区分した消費税額等又は適用税率

ポイントは、適格請求書には必要な「書類の交付を受ける事業者の氏名又は名称」が不要 な点です。つまりは宛名をわざわざ書く必要がなく、これこそが簡易インボイスのオペレーション上の大きなメリットと言えます。

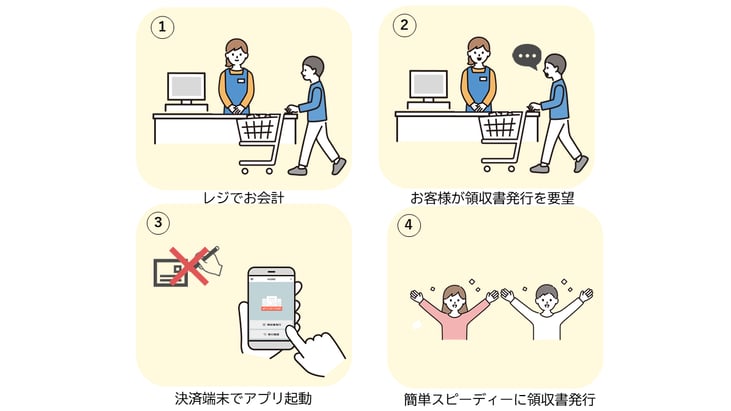

対応レシートを手軽に発行する方法

簡易インボイスの条件を満たしたレシートを手軽に発行する方法の一つが、決済端末「PayCAS Mobile(ペイキャスモバイル)」で作動するアプリ「UNITEインボイス」の利用です。

PayCAS Mobileとは

ソフトバンクのSIMを搭載することで、“どこでもキャッシュレス決済”を実現するオールインワン式モバイル端末。1台でクレジットカード、電子マネー、QR決済に対応する。片手で持ち運べるサイズでありながらプリンターを内蔵し、レシート印刷が可能。

UNITEインボイスの特徴

必要項目を入力するだけで、簡易インボイスの条件を満たしたレシートを発行できる領収書アプリ。インボイス対応レシートを簡単&リーズナブルに導入できる上、領収書の発行オペレーションを短縮できる。また発行履歴がアプリ内に保存されるため、紙の領収書控えを保管しなくてよい。

詳しくはアプリ紹介ページをご覧ください。

https://www.paycas.jp/paycas-mobile/apps/unite-invoice

まとめ

インボイス制度を、「ピンチ」や「面倒」と捉える向きもあるでしょう。一方、インボイス対応レシートを手軽に発行できるシステムの導入などで、この機にオペレーションの向上を図ることも可能です。ぜひインボイス制度をよい“転機”と捉え、事業フローを見直してみてはいかがでしょう。

※本記事は、2023年3月時点での情報です。最新情報は、国税庁ウェブサイトなどを参照ください。